作者 | 古月一刀

“人生的大起大落太快,实在是太刺激了。”星爷在《唐伯虎点秋香》的这句话,如今成了孙正义的真实写照。

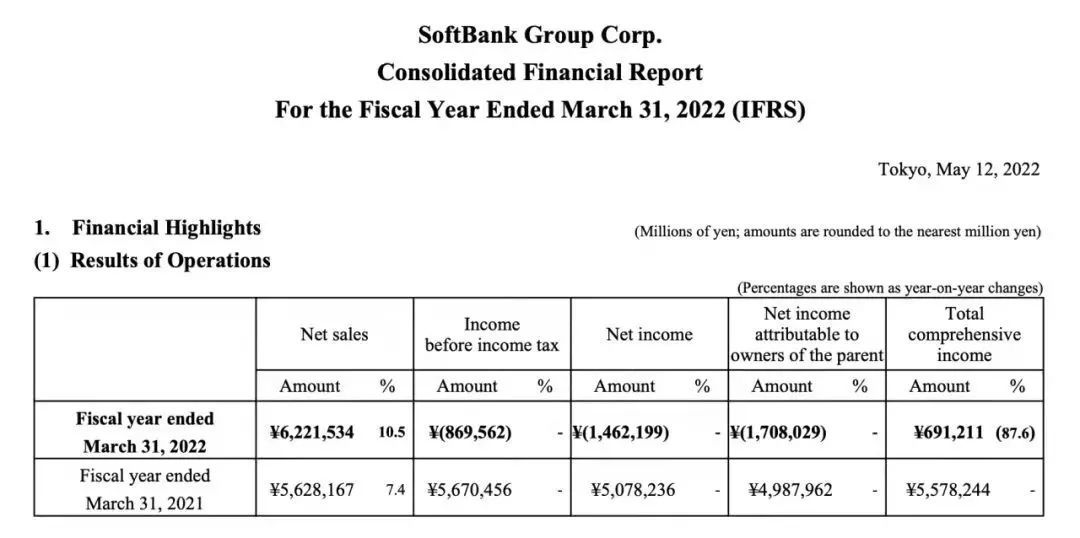

2019财年,软银集团净亏损7000亿日元(约合人民币368亿元),创下上市15年来最大亏损。

2020财年,软银集团净利润4.9万亿日元(约合人民币2575亿元),创下日企上市公司最高盈利纪录。

2021财年,软银集团净亏损1.7万亿日元(约合人民币893亿元),旗下愿景基金净亏损2.64万亿日元(约合人民币1387亿元),创下全球风投史上最大亏损。

软银官网截图

上市最大亏损,日企最高盈利,全球风投公司最大亏损……孙正义的软银集团,仿佛坐在一趟来回穿梭于云霄与地底的超级过山车。再大心脏的人,恐怕也经不住长时间的巨量波动。

车上的人,想要换个姿势了。

成也科技股,败也科技股

软银的亏损,主要由于自身投资的公司股价下跌。

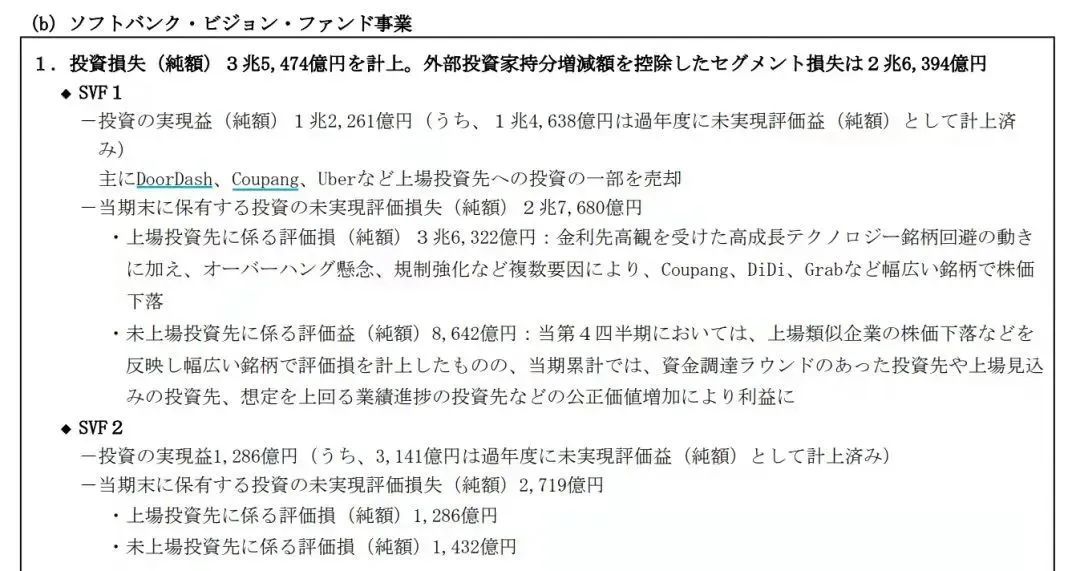

财报显示,愿景基金一期前三大亏损来自滴滴、Wework、Grab;二期的前三大亏损来自Wework、京东物流和叮咚买菜。

软银亏损利润排行榜,滴滴、Wework、Grab位列倒数

去年一年,滴滴出行股价跌幅超80%,Wework将近腰斩,东南亚出行巨头Grab下跌80%,京东物流跌去70%,叮咚买菜跌超90%。此外,韩国电商Coupang跌超80%,阿里巴巴跌超50%,美国食品配送公司DoorDash跌约80%,印度支付集团Paytm跌超70%。

软银不少参股的公司,股价都已经低于发行价,这让软银损失惨重。仅在账面,Coupang和滴滴就分别造成了1.6万亿日元(约合人民币841亿元)和9千亿日元(约合人民币473亿元)的损失。

相较于布局苹果、同时又布局可口可乐和西方石油的“平衡投资代表”巴菲特,喜爱布局不动产、公用事业、能源事业的“稳健投资代表”李嘉诚,孙正义的投资要新潮得多。

作为一位忠诚的科技信徒,他把砝码几乎全部压在了全球的科技股身上。

可以说,以科技股为投资主体的孙正义,既享受了科技股曾带来的巨大红利,也承受着近几年科技股造成的剧烈市值波动。

从财报来看,软银第四财季(2022年一季度)亏损2.1万亿日元(约合人民币1103亿元),也就是亏损绝大部分都是今年发生的。

截至3月31日,软银上一年投资亏损

在通胀达到40年高位、美联储加息临近以及国际冲突等各种宏观因素的叠加之下,投资者们开始大量出逃股市,而出逃最多的就是疫情期间涨得最猛的科技股们。

1月份,股市跌至谷底时纳斯达克遭到了3万亿美元的抛售,而2月和3月分别出现1.7万亿美元和1.5万亿美元的抛售。科技股遭遇2008年金融危机以来最大抛售潮,而且这股潮流正从二级向一级市场蔓延。

云服务、电商、居家健身、流媒体、元宇宙……这些过去两年热门板块里的热门公司,都在今年迅速塌方,过去两个月内跌幅几乎都超过了50%。

以往在风投界有一句话,投10家公司亏9家都没事,只要1家赚回来,但这句话的适用环境是在一个正常的金融市场里的。

如果在一个恐慌情绪蔓延,人人都在出逃的市场中,这样的话可能就不再适用了。

进攻的人,开始防御了

在5月12日的业绩发布会上,孙正义至少使用了5次defensive(防御性)。

他表示将改变未来的投资方针:减少进攻型投资,进入防御模式。

他努力向投资者保证,软银的债务负担是可控的,他正在采取不同战略来适应动荡的市场。与2021年相比,2022年的投资额将减半或四分之一。

你很少会看到这样的孙正义,甚至可以说从来没有过。

越发沉稳的孙正义

他出现在世人面前,从来都是正面、强硬,逆势进攻的形象。即便是2019财年亏了7000亿,孙正义也是继续着“不动如山,侵略如火”的投资风格,第二年就净赚了4.9万亿,一个足够他再亏七个2019年的数额。

孙正义很早就被合作的人评价“孙桑不像慢条斯理的日本人,而是剑及屦及的行动派”。当然,实际上他也确实不算是纯日本人——他自称是春秋时代著名兵法家孙武的后裔,23代前从中国迁去韩国,直到祖父那辈才从韩国移民日本。

然而这一次,他好像真的变了。这位现年64岁的老人,在发布会上似乎看不到那种驾驭“风林火山”的自信了,代替的是一种“走为上计”的保守感。

孙正义

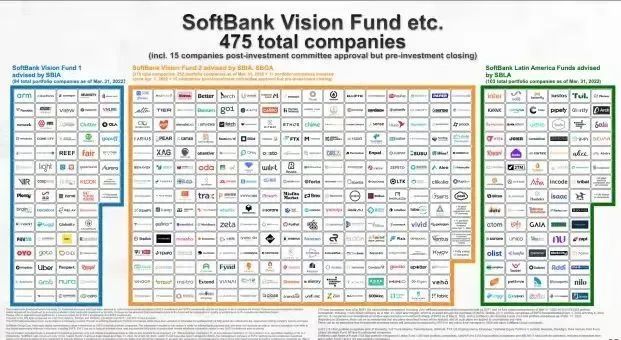

从规模上来看,愿景基金的投资范围不可谓不大。目前,愿景基金共投资450家公司,即便是形式糟糕的第四财季,仍然新增了43家公司。

但如果仔细观察,你会发现愿景的投资额度在逐季缩水,而且趋势明显。

在投资方面,软银集团在2021财年共进行了5.2万亿日元(约462亿美元)的投资。其中,每个季度的投资金额依次为209亿美元,128亿美元,104亿美元和25亿美元,呈逐渐减少的趋势,四季度仅仅投资了25亿美元。

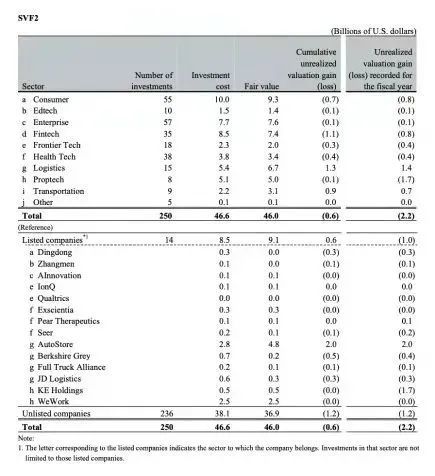

软银愿景二期投资情况

到了4月下旬,软银领投了日本生物科技初创公司AI Medical Service的新一轮融资,投资额仅为7000万美元。

得益于人生中最成功的一次投资(也是人类历史上最成功的风投交易之一),孙正义从阿里巴巴身上获得过超过千亿美元的财富。

至此之后,他就格外关注中国的互联网科技企业。即便是近两年中国国内的反垄断监管,一定程度上限制了巨型企业的扩张,但孙正义在去年8月曾公开表示,愿景基金有23%的投资在中国。

但如今,孙正义也强调软银在中国的新投资会更加谨慎,也会更严格地进行尽职调查。他补充道,谨慎并不意味着“0投资”,中国仍然有许多优秀的公司值得投资,眼下集团也更偏向金额小一点的标的。

再见,烧钱年代

在过往的投资生涯里,孙正义有一个屡试不爽的打法。

他会以软银的股票和对其他公司的持股为抵押来大量借款,以资助对早期初创公司的疯狂投资,用“烧钱”来拼市场规模。

这种风格影响了一大批投资公司和创业公司,在互联网经济顺风顺水的那些年,虽然盈利还遥遥无期,但只要走上“烧钱→价格战→抢占市场→估值暴涨→上市”的路,投资人最后总能从资本市场大赚一笔。

软银的投资策略被外界总结为:以规模为中心,秉承赢家通吃的战略,瞄准市场份额在50%至80%之间的公司,并通过巨额投资使这些公司新的业务能够在全球范围内快速增长。

但这种模式下,软银的整个业务结构依赖于一个关键假设,那就是不断上涨的股价。一旦股市不涨反跌,那么在解禁期来临之前,软银就没有出手的机会。

而如果公司的财务状况恶化得太厉害,可能会引发残酷的追加保证金通知“厄运循环”,这将迫使其出售更多的股份,或是努力填平史诗级的追加保证金深坑。这是高杠杆模式下,软银的巨大风险。

这样的风险,如果仅仅发生在部分公司,那么按照“九败一胜”的赚钱效应,那么软银还远远不会这么难过。但现在软银遇到的是,几乎所有互联网公司的股价都在跌,而且是大跌的局面。这对于ALL IN互联网的软银来说,可以说是最糟糕的事了。

根据日本野村证券公司分析师的分析,在上一季度,在所有持股的34家上市公司中,愿景基金在32家公司的投资出现亏损。

软银投资的独角兽企业

这样的情况如果持续,那么四处下注的软银的现金流会很快出现问题。在阿里股价缩水严重的时候,孙正义只能先指望ARM早点上市。

2月初,由于美国、英国和欧盟等多地监管机构强烈反对,软银将英国芯片设计公司ARM高调出售给美国芯片巨头英伟达的660亿美元交易无疾而终,指望借此回笼一部分现金的计划告吹。

之后软银就很快启动了ARM独立IPO的准备工作,可惜最新消息是,准备工作可能还需要3-6个月。

除此之外,今年3月9日,软银又出售了5000万Coupang的股票,总价值10亿美元。这是半年内,软银第二次卖出这家韩国电商巨头的股份,而且价格比之前还低,比发行价低了40%,属于不折不扣的“贱卖”了。

3月19日,软银出售自动驾驶明星项目Cruise的全部持股,作价21亿美元,回笼到手9亿美元投资收益。要知道,孙正义曾信誓旦旦地称“非常看好自动驾驶前景”,在自动驾驶还远没有落地结出丰硕果实前就转手让人,显然不是他曾经的风格。

这一系列迹象都表示,软银现在现金流非常紧张,急需套现用于回血。

软银投资的滴滴股价大跌

2019年,当软银投资失败的WeWork宣布中止IPO计划以后,摩根士丹利首席美国股票策略师迈克·威尔逊曾发表评论道,为没有实现盈利的企业提供慷慨资金的日子已经结束了。

的确,曾经互联网公司的最大吸引力在于高成长性,在一级市场进入是分享成长红利的重要途径。但现在比起“讲故事”, 整体缺钱的创投市场更看重造血能力和现金流。

以前的那一套打法,通过促销带来用户,做大交易量,再拿着好看的数据去融资,用融来的钱继续大促带来用户,循环往复,实际并未建立健康的商业模式,基本上需要靠投资人的输血才能活下来。

在资本游戏能够顺利运转时,一切都玩得转,但当泡沫破裂后,这一套就没人信了。

如今,大批的投资人在回归理性和现实,包括孙桑在内。 |