“今年年初,我在某国有大行购买的一只基金想要‘补仓’,恰好风险评级到期,测了两次都是R3(平衡型)。”北京市民莫女士告诉《金融时报》记者,“第二天收到银行短信提醒我风险能力较低,建议调整持仓,原来持有的基金也只能卖不能买了。”

让莫女士百思不得其解的是,年初做风险评级测试时,她选择了和去年测评一致的选项,但去年测出来的风险等级是R5,今年却“降级”为R3。

实际上,莫女士这一经历的背后,是银行近期对于超风险投资管控的进一步加强。

超风险投资管控进一步趋严

《金融时报》记者注意到,今年以来,已有多家银行收紧公募产品的超风险评级销售,有部分银行已不允许个人投资者超风险评级购买公募基金产品。

具体表现为,风险评级为R3(中风险)的客户想要购买风险等级为R5(高风险)的产品,此前可以在风险警示后继续购买,但现在有可能无法申购。

“如果您的风险等级是R1(低风险),想要购买R4(中高风险)或者R5(高风险)等级的公募基金产品,现在是不允许的。”某股份制银行北京分行网点工作人员向《金融时报》记者透露,今年以来,银行对于公募基金产品超风险评级申购的管理不断趋严,客户想要买到高于自身风险等级的产品可能会越来越难。

在多家银行的手机银行APP进行实测时,《金融时报》记者发现,当前,绝大多数银行仍然支持线上购买超出自身风险等级的基金产品,但在申购时需要投资者签署“风险不匹配警示函”。

例如,记者在交通银行购买超出自身风险等级的产品时,系统会自动弹出“您经我行评估的风险承受能力低于本基金产品的风险等级!根据监管部门的风险匹配原则要求,您的风险承受程度不适合购买该产品。请确认您的风险承受能力。”

在光大银行APP,当记者以“平衡型”的风险等级申购一款中高风险等级基金产品时,也同样出现了《风险不匹配警示函》。

同时,还有部分银行在手机渠道新增了“双录”功能,并禁止65岁及以上投资者超风险交易公募基金产品。

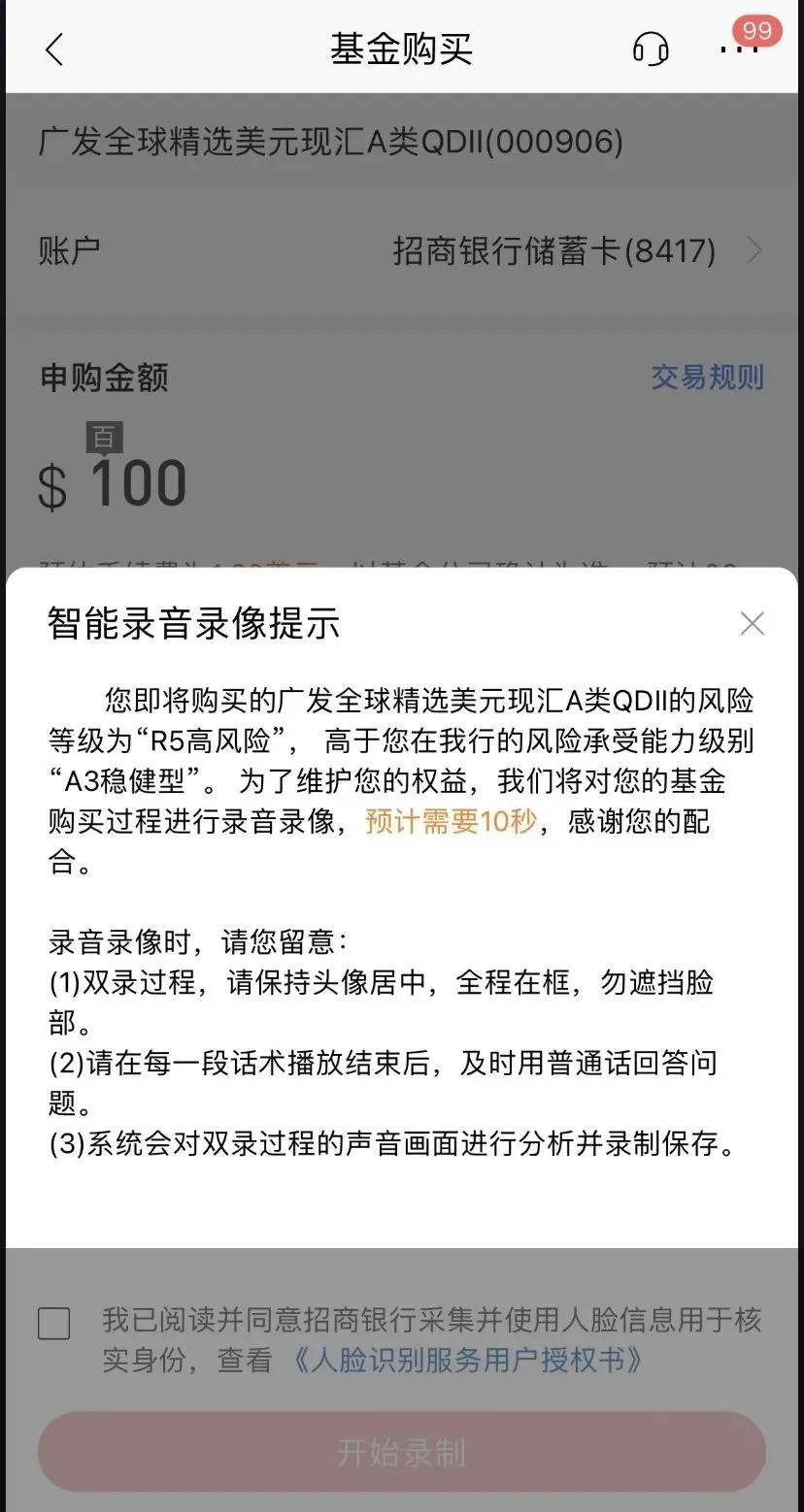

经过招商银行的风险评估,《金融时报》记者在该行的投资风险承受能力为A3稳健型。当记者计划申购一款风险等级为“R5高风险”的基金产品时,该APP弹出了“超风险提示”。

“为了维护您的权益,我们将对您的基金购买过程进行录音录像,预计需要10秒。”在选择“继续购买”时,记者则需要按照系统要求进行“双录”。

有银行上调代销公募产品风险评级

在公募产品超风险评级销售逐步收紧的同时,最近一段时间,还有不少银行提高了部分代销公募基金产品的风险等级。

6月14日,建设银行官网发布了《关于调整部分代销公募基金产品风险等级的公告》。公告显示,根据相关规定要求,为切实履行适当性义务,保护投资者权益,该行遵循产品风险等级评定孰高原则,自公告之日起,将调整部分代销公募基金产品风险等级。

根据公告,建设银行本次调整的公募基金产品共有39只,产品风险等级均由“R3-中风险”调整为“R4-中高风险”。

从产品类型来看,这39只基金主要以混合型和股票型基金为主,涉及银河基金、广发基金、汇添富基金等8家基金公司。

《金融时报》记者注意到,调整部分代销基金产品风险等级并非个例。此前,民生银行、宁波银行也曾发布过相似公告,对部分代销公募产品的风险评级进行了批量上调。从产品的类型来看,也多为中风险、中高风险的产品。

同时,民生银行也在公告中指出,今后会根据法律法规、监管政策、风险制度、产品表现、管理人建议等不定期调整代销公募基金产品的风险等级。

值得关注的是,公募基金的风险等级通常会被划分为R1至R5,共计5个档次。然而,不同银行对同一只公募基金产品进行风险定级时,评级不一的情况却时有发生。

以建设银行本次调整的“银河量化优选混合型证券投资基金”为例,该产品在工商银行、农业银行的风险等级均为R4(中高风险),在民生银行被定级为R5(高风险)。但在调整前,建行将其评定为R3(中风险)。

“不同银行对同一基金产品的风险等级评估不同反映出银行在基金风险等级评估上存在一些不足,主要原因在于评估由单家银行自己来做,行业内没有统一的标准。”招联首席研究员董希淼表示,但考虑到不同银行的客户群体可能有区别,基于自身客户群体的风险偏好,在对资管产品进行评估的时候,可能考虑一些本行因素,也具有合理性。

在多位受访的业内人士看来,无论是调整代销产品的风险等级还是规范超风险评级销售,实质上都是银行落实投资者适当性管理的举措,有助于保障投资者权益,促进市场稳定。未来,会有更多的银行跟进调整代销产品的风险等级,并对超风险销售加大管控力度。

吉诚网,吉e,e传媒,e媒体,e媒网,e网通,自媒体,吉网传媒,吉视传媒,吉诚网,e媒体,e传媒 |