“目前宝马i3大约19万元就可以落地,也是最近给出比较大的降价力度。”广州一家宝马4S店销售人员告诉21世纪经济报道记者。

作为宝马品牌目前折价最高的车型之一,i3价格砍半,给出优惠幅度高达17万元。

年中节点来临,“五折凯”“六折虎”“七折豹”后,BBA等传统豪华品牌价格体系同样面临崩盘,宝马“腰斩”,奔驰“跳水”,奥迪车型下探20万元以下,作为传统一线豪华汽车品牌的BBA们,正在中国市场变得越来越“不值钱”。

BBA拿出了“跳水价”,但销售们仍需奋力卖车才能成单。

从外观设计至内饰风格、从技术优势到电池安全、从折扣优惠至豪华底色,在短暂的十几分钟内,销售人员急于全方位秀出肌肉挽留顾客。同时,在宝马销售人员的口中,处处对标的品牌已不是奔驰、奥迪,转而与新能源自主品牌一较高下。

记者走出4S店后,急于开单的销售人员追出门外询问订购意向与时间,并在接下来的一周内多次打来电话,追问考虑进度。

一位从业10余年的豪华品牌销售时常怀念“豪车好卖”的岁月。他告诉21世纪经济报道,2011年前后,刚毕业的大学生培训一个月后就得迅速到岗,买保时捷、宝马的用户都在“排队订车”,销售们无需过多讲解。

相较之下,自主高端品牌士气正盛,上半年“交卷”,以理想、问界、蔚来为代表的自主新豪华攻势加速,持续击破价格“天花板”蚕食豪华市场份额,在电动化浪潮下围剿BBA。

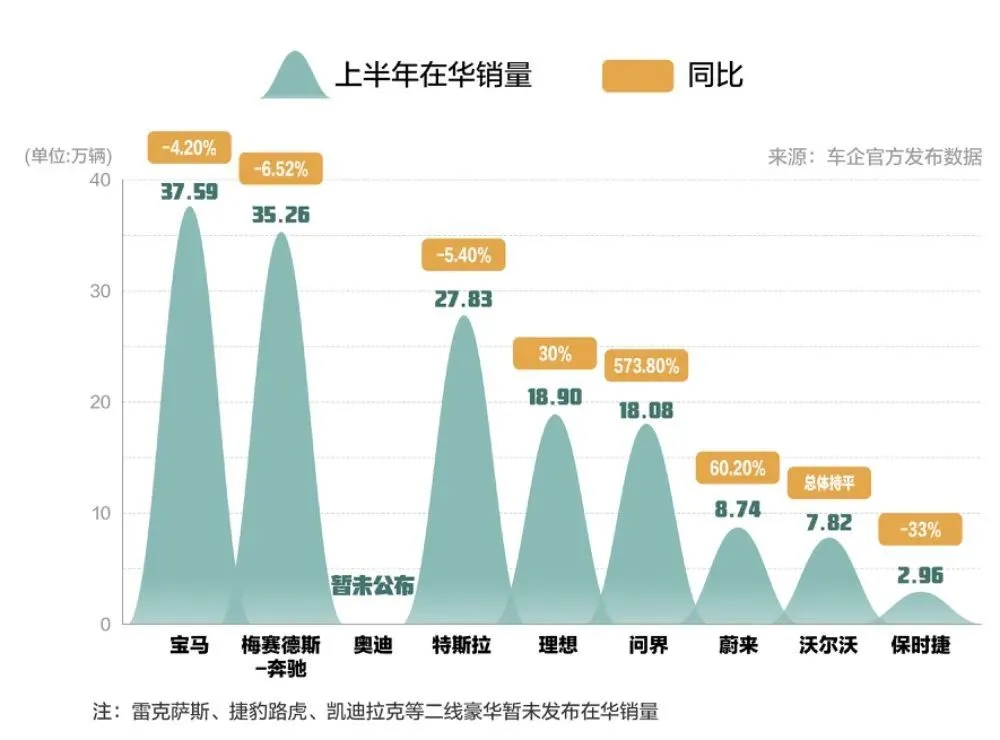

据21世纪经济报道不完全统计,2024年上半年,宝马、奔驰在华均呈现下滑趋势,大众集团虽未给出奥迪在华具体销量,但也明确指出集团在中国的交付量下降了7.4%,保时捷下滑最多达33%;但与此同时,自主高端品牌高歌猛进,问界上半年暴增573.80%,理想、蔚来均保持同比两位数增长,这三家销量均已超越了昔日的二线豪华车企沃尔沃。

新旧交织下,豪华车市场正在被重构。

BBA价格“跳水”难换量

作为宝马旗下的新能源车型,宝马i3成为该品牌目前折价最高的车型之一,价格大“跳水”,原本指导价35.39万元起,如今直接砍半,优惠幅度高达17万元。

巨幅让利优惠下,主机厂也开始从配套部分入手尽量弥补降价缺口。从今年开始,品牌新能源车型已不再配套充电桩。

“去年价格比较高,就有送;现在价格降得很厉害,就不送了,羊毛出在羊身上。”销售人员告诉记者。

宝马i3是宝马旗下首款纯电动车,原本被宝马寄予了“价量双收”的厚望。据中汽数研,今年前五个月,宝马i3销量为2.13万辆,占比当期宝马新能源总销量的近4成,但仍不及蔚来ES6的2.35万辆。

除电车狠心“甩卖”外,宝马燃油车价格体系也难以维稳,宝马3系、5系、7系、X1、X3、x4等多款产品跌破指导价,优惠价格10万元起,几乎全系产品处于价格最低点。

BBA在华共进退。记者走访发现,奔驰、奥迪也同步对主力车型进行了调价,奔驰C260、奥迪A4L落地价均为20万元左右,较指导价大跌约10万元;新能源车型普遍六、七折甩卖,奥迪Q4现报价不到20万元,原价超过53万元的奔驰EQE也降价至37万元左右。

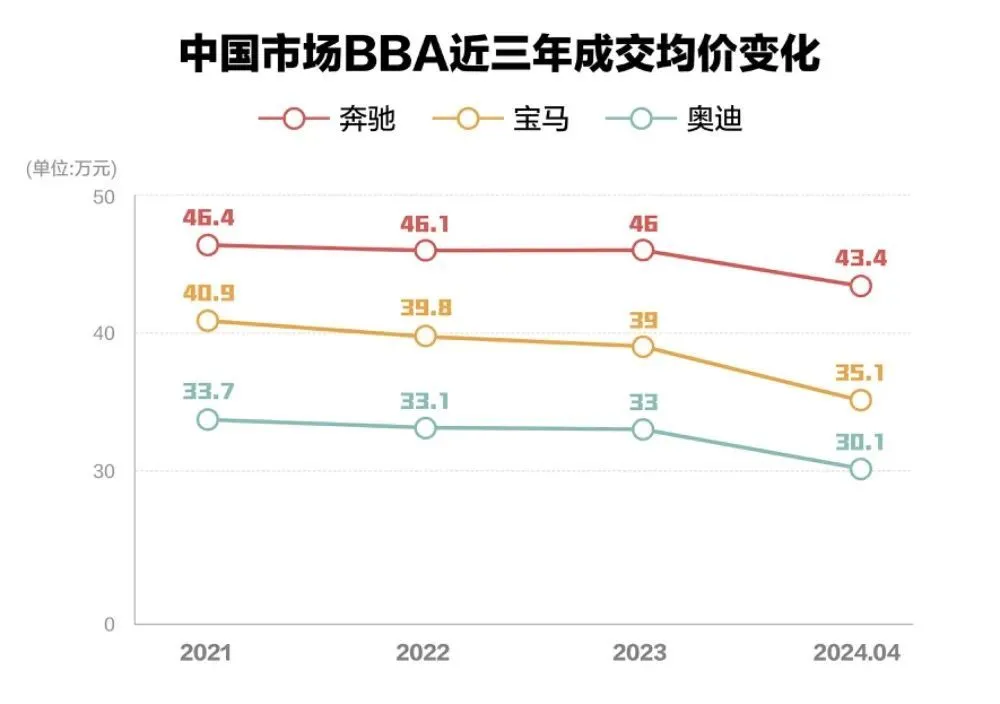

燃油车时代曾经称霸中国市场的BBA跌下神坛,价值体系崩盘,“再不努力,只能开BBA了”的调侃步入现实。据中国汽车流通协会专家委员会成员桑之未数据,BBA的成交均价连年下跌。2021年,是BBA加权成交均价最高的一年,奔驰、宝马、奥迪的成交均价分别为46.4万元、46.1万元和33.7万元,今年4月,分别是43.4万元、35.1万元和30.1万元。而30万元,只是豪华车的“及格线”。

降价伤害了BBA们的净利润。今年一季度,价格混沌的宝马、奔驰、奥迪利润纷纷再度下滑,分别为24.6%、30%和58.4%。

BBA放下尊严卖车,却未能带动销量的显著增长。今年上半年,BBA在华声量还在持续下滑。

宝马上半年全球市场累计销量109.6万辆,同比增长2.3%,但在中国市场却同比下滑4.2%至37.59万辆。

梅赛德斯-奔驰上半年全球总销量下降6%,累计交付96万辆,其中在中国市场交付超35.26万辆,较上年同期减少2.46万辆。

奥迪品牌上半年总销量下降8%至83.3万辆;

保时捷品牌上半年全球总销量下降7%,至15.59万辆,其中在中国市场的销量降幅尤为显著,达到三分之一。

以价换量的策略未能奏效,作为传统一线豪华汽车品牌的BBA们,正在中国市场变得越来越“不值钱”,在豪华、高端外,与其紧密捆绑的关键词变成降价、打折、甩卖。

即便降价促销,部分用户仍然不敢下手,他们或担心刚提车就遭“背刺”,或因保值率问题而担忧。

“这个价格还是挺诱人的,但是不敢买,万一‘砸’手里怎么办。”奥迪4S店中一名顾客告诉记者,之前听说奥迪推出“内部员工五折买电车”的政策,成为其不考虑该品牌新能源车型的原因之一。

中国汽车流通协会发布数据显示,6月宝马二手车保值率环比下滑3%,宝马X3的保值率低于蔚来ES6。

BBA燃油车时代的光环渐退,长期以来铸就的品牌价值正在被突破底线的“价格战”无情伤害,除了损害集团利润,悲观情绪也在经销商中蔓延开来,更何况降价十几万都难解销量困局,迈入价格低点后,开始选择回头,及时止损。

上半年收官,有消息称因“价格战”导致门店亏损严重,宝马中国决定退出持续近一年的“降价保份额”,从7月起,通过减少销售量来稳定价格,缓解门店的经营压力。

主动退出“价格战”,宝马中国方面表示,下半年在中国市场将重点关注业务质量,支持经销商稳扎稳打。7月初,记者进店询问“是否还会继续降价”时,销售人员就曾表示“一直再降下去也不太可能,之前降到那个价格,厂家都命令我们回升”,部分车型较上个月已经有了小幅度的提高,目前价格体系是比较稳定的。

有人艰难求上,有人挣扎求生。

曾经的豪华车阵营也迎来清洗,夹缝中生存的二线豪华品牌正在思考如何在中国市场继续拥有“姓名”,部分品牌已因电动化的停滞与产品力的固守,销量持续疲软,在中国市场已处于边缘地带,被市场淘汰出局的风险加剧。

目前虽然仅有沃尔沃一家公布了上半年在华“成绩单”,但就零售终端数据来看,整个二线豪华阵地逐渐失守。

沃尔沃上半年在华交付7.82万辆,总体与去年同期基本持平,但仍有几百辆的下滑;

凯迪拉克上半年在华累积销量 6.22万辆,同比下滑28.40%;

捷豹路虎上半年在华销售4.74万辆,同比下降9.34%;

林肯上半年在华累积销量为2.8万辆,同比下降15%;

英菲尼迪、捷尼赛思等豪华品牌,在中国市场中已逐渐不再拥有姓名。

传统豪华品牌挣扎于电动化大考

传统豪华品牌在华降价背后的逻辑,是电动化时代豪车市场的变革。

今年1—6月,我国新能源渗透率分别为34.5%、35.8%、39.5%、42.5%、46.0%、48.8%,连续高速增长,6月创下新高。

中国消费者对新能源汽车热情高涨,但豪华品牌旗下的新能车却未等来中国消费者的同等热情。乘联会数据显示,6月国内零售中,自主品牌中的新能源车渗透率72.5%;豪华车中的新能源车渗透率29.8%;而主流合资品牌中的新能源车渗透率仅有7.4%。

BBA布局新能源并不晚,甚至比蔚来、小鹏的成立时间还早7年。

2007年,宝马启动了“Project i”项目,两年后,旗下全新子品牌BMW i成立。2013年,宝马正式推出首款纯电动BMW i3和插电式混合动力跑车BMW i8。

奔驰、奥迪涉水新能源稍晚于宝马。2009年,奔驰与比亚迪联手成立了腾势,同年8月,奔驰宣布,smart for two电动版车型正式投入量产。奥迪于2009年发布第一款电动概念车e-tron。

但欧洲人的傲慢,拖慢了他们进军新能源的节奏。

2022年4月,比亚迪宣布停售燃油车。比亚迪奋力拥抱新能源,但同月,宝马CEO奥利弗・齐普斯(Oliver Zipse)却表示,“必须小心,不要过于依赖少数几个国家,只关注电动汽车(发展)。”

今年北京车展前夕,某豪华品牌曾举办一场经销商大会。一位与会者告诉21世纪经济报道,在这次会议中,这家车企仍在坚持自己的理念和豪华车定位,经销商向高管们提出建议,要针对产品做本土化的修改,但对方高管“态度犹豫”。

现阶段,BBA的新能源产品大多是“油改电”。单纯改变动力形式,其他方面不去适配电动化而相应进行迭代,本质上仍未跳脱出燃油车的桎梏,纯电续航里程、舒适性、安全性、智能化等方面竞争力有限,一系列“油改电”产品自然难以获得消费者青睐。

对于消费者而言,与其为“油改电”模式下的LOGO买单,不如将目光投向产品力更强,且性价比更高的自主新能源品牌。

受限于“油改电”无法与新能源车企直接“肉搏”的BBA们,转而布局纯电平台。

宝马专为纯电动车型打造平台Neue Klasse,平台下首款车型预计将于2025年问市;奔驰苦等的全新MMA平台,首款量产车要于2025年起才会在北京奔驰开始投产;奥迪蓄力已久的PPE,基于该平台打造的Q6 e-tron 2025年才可实现国产化。

难以割舍的现实利益,也让他们在电动化转型面前变得犹豫不决。

相比EQ系列电车,因为燃油车更好卖,而且赚得更多,“大家更愿意接燃油车的活儿”,一位奔驰销售告诉21世纪经济报道。

BBA三家净利集体下滑,告别“躺着赚钱”的时代,开始寻求电动化转型。

宝马是BBA中电动化转型最快的那一个。

2018年10月,在华晨宝马新厂奠基仪式上,宝马CEO齐普策提出“in China,for China, for the world”战略,下一代电动车的研发全都由中国团队来主导。“宝马从战略层面认识到问题,这是最好的变化。”上述经销商认为。

“现在厂家的政策就是推电车,宝马也要占领电车市场。”据销售人员介绍,目前在厂家的战略下,优惠、补贴等政策都在向电车倾斜,买宝马的电车会比油车更具价格优势。

一线豪华品牌中,宝马电动化转型领跑。

上半年在全球市场交付的109.6万辆车中,包括17.96万辆纯电车型,较上年同期增长34.1%。聚焦中国市场,BMW纯电动车型销量同比增长19%,共交付约5.36万辆,占在华总销量的14.2%。

虽然保持了两位数的增长,但相较于自主品牌来说,在华月销不足一万辆的市场成绩依旧难言出色,宝马也急于在华提振电动化车型销量,谋求市场份额。

奔驰也在积极改变。去年3月,奔驰销售公司总裁兼CEO的职位迎来首个中国籍高管——段建军。但奔驰上半年电动汽车交付量为93400辆,仅为宝马的一半,同比下降量17%。

电动化转型不利,面临停产、关闭工厂的奥迪品牌,上半年纯电动汽车在全球销量仅增长1.3%。在中国市场,奥迪品牌一季度的纯电动汽车销量仅有4970辆,整个上半年成绩预计也持续处于低迷状态。

即便曾经风光无限的保时捷,也难顶电车业务的亏损拖拽。以Taycan为例,今年第一季度,Taycan销量同比下降了54%,仅交付了9151辆。为此保时捷开始对Taycan车型进行减产调整,以应对持续下滑的局面。

一二线传统豪华品牌销量大跌的背后,是电动化时代消费者对传统豪华汽车品牌的祛魅,不愿意再为了品牌效益的溢价而买单,品牌忠诚度下降,多方面的产品力成为决定消费者购买的主要因素。

新时代,制定规则的人变了

创立伊始,取代BBA曾是造车新势力们的梦想。

蔚来创始人李斌曾在公开场合多次提到,将豪华汽车格局从“BBA”变成“NBA”,N是蔚来缩写“NIO”的首字母。腾势销售事业部总经理赵长江则提出明确目标,腾势希望从BBA中抢到20%的市场份额。

他们希望用BBA做豪华车的经验,超越BBA。

一位头部经销商告诉21世纪经济报道,华为对门店布置要求很高,门店要提供两种以上茶水、三种以上咖啡,咖啡的品质要达到“连锁咖啡品牌的级别”——这些原本是BBA、保时捷对经销商的要求。

李斌在2021年3月的财报电话会上直言:“有奔驰、宝马、奥迪4S店的城市,我们都会去建一个线下的门店。”去年8月,蔚来从宝马、奔驰等豪华品牌高薪雇佣销售人员,高额提成下大量BBA销售争相入职蔚来,部分一线销售销售人员月薪甚至突破十万元。

卖车之外,自主品牌们希望多个维度围剿BBA。

价格上,2023年市场中出现了50万元的问界M9、80万元的极氪009光辉版、100万元的仰望U8,不断突破自主品牌的价格“天花板”,进入BBA的“统治区”。

车型上,对标BBA、超越库里南、瞄准保时捷,高端豪华品牌成为国内众多新车发布时的常客。问界M9亮相时曾忽视了国内最大的竞争对手理想L9,明确对标宾利添越、迈巴赫GLS;享界S9定位豪华行政级别轿车,则直指奔驰S级、宝马7系750Li和奥迪A8L。

营销上,“1000万以内最好的SUV”“50万以内没有对手”成为车企“掌门人”的话术。

更可怕的是,制定规则的人变了。上述经销商告诉21世纪经济报道,他多次给代理的豪华品牌高管提出的建议是,要真真切切地认识中国汽车市场产品定义已经发生了变化,且服从这种结构性改变。

“现在不是BBA、保时捷定规矩了,是华为、理想、蔚来定规矩了。”他感慨。

与智能化相关的硬件、软件成为用户购车时考虑的重要因素。在华为智能高阶驾驶系统加持下,问界M9的城区智驾领航辅助能实现“全国都可开”,而目前大多数豪华品牌的智能化,尚处于摸索阶段。

理想汽车CEO李想曾公开表示,电动车对燃油车的进攻顺序是:第一步,二线的自主品牌、合资品牌、豪华品牌;第二步,一线的合资品牌;第三步,一线的豪华品牌。

如今,自主品牌高端车型对新能源的冲击直接摆在了台面上。

今年上半年,理想汽车累计交付18.89辆车,这一成绩与BBA在华销量仍具有一定差距,但35.86%的增速远高于前者,并甩开了沃尔沃、捷豹路虎、雷克萨斯等一众二线豪华品牌。

2023年,理想凭借37.6万辆夺得造车新势力冠军,尽管该成绩不及宝马、奔驰在华销量的一半,但其同比182.2%的增长势头迅猛,远远高于BBA。在此基础上,理想立下2024年80万辆的销量目标,目标是中国市场豪华品牌销量第一。

但今年以来理想汽车销量不及预期,公司下调全年销量目标至56万辆—60万辆,这一成绩想要问鼎中国豪华车市场,具备一定难度。

问界品牌上半年累计销售18.12万辆,2024年6月,问界M9交付量达17241辆,上市以来累计大定超过10万辆,抢夺豪华车市场焦点,成为50万元以上车型中成为“销冠”。

不可否认的是,就市场份额而言,BBA在华依旧坚挺,但增速放缓甚至下滑,电动化更是与自主品牌拉开了差距。传统豪华品牌承压,在华如何守势、反攻、突围,使品牌不在新能源时代折戟,依旧是“新旧豪华”交织下传统品牌需要思考的问题。

机遇留给创新者。以理想、问界为代表的自主高端豪华品牌何时成功突围,改写中国豪华车市场格局尚未可知。但就整个市场来看,自主品牌进军豪华车市场已是大势所趋,且增速要明显高于传统豪华品牌。

电动化、智能化的行业变革大潮之下,自主品牌向上冲击豪华车市场竞争格局的同时,更要把握机遇,摸索长期留存豪华市场中的生存规则,在全球市场中分得更大的“蛋糕”。

吉诚网,吉e,e传媒,e媒体,e媒网,e网通,自媒体,吉网传媒,吉视传媒,吉诚网,e媒体,e传媒 |